私たちは日々、

ニュースの冒頭でこう耳にする。

「本日の日経平均株価は…」

上がった。

下がった。

多くの人が、

その数字に一喜一憂する。

しかし、

その正体をどれだけ理解しているだろうか。

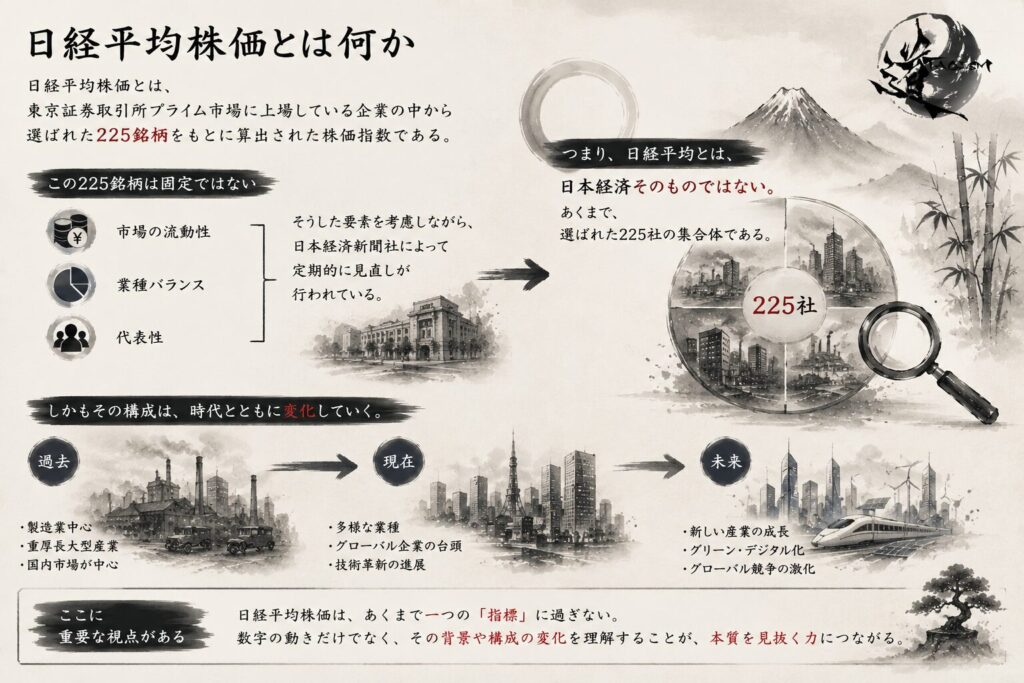

日経平均株価とは何か

日経平均株価とは、

東京証券取引所プライム市場に上場している企業の中から選ばれた225銘柄をもとに算出された株価指数である。

この225銘柄は固定ではない。

市場の流動性。

業種バランス。

代表性。

そうした要素を考慮しながら、

日本経済新聞社によって定期的に見直しが行われている。

つまり、

日経平均とは、

日本経済そのものではない。

あくまで、

選ばれた225社の集合体である。

しかもその構成は、

時代とともに変化していく。

ここに重要な視点がある。

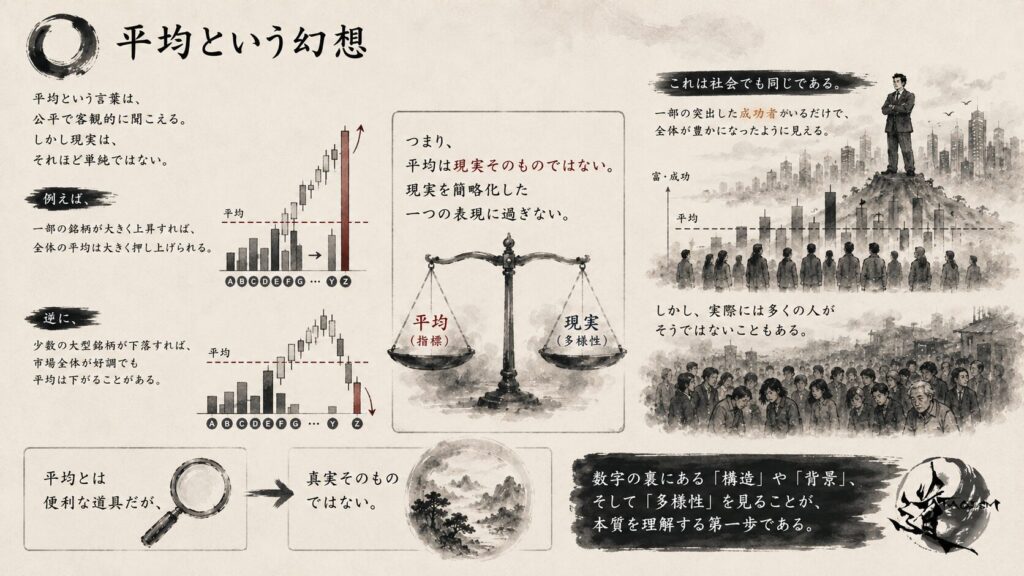

平均という幻想

平均という言葉は、

公平で客観的に聞こえる。

しかし現実は、

それほど単純ではない。

例えば、

一部の銘柄が大きく上昇すれば、

全体の平均は大きく押し上げられる。

逆に、

少数の大型銘柄が下落すれば、

市場全体が好調でも平均は下がることがある。

つまり、

平均は現実そのものではない。

現実を簡略化した一つの表現に過ぎない。

これは社会でも同じである。

一部の突出した成功者がいるだけで、

全体が豊かになったように見える。

しかし、

実際には多くの人がそうではないこともある。

平均とは便利な道具だが、

真実そのものではない。

TOPIXというもう一つの視点

日本市場には、

もう一つの代表的な指数がある。

それがTOPIXである。

TOPIXは、

東証市場全体を対象とし、

時価総額を基準として算出される。

日経平均が

「選ばれた225社」

を見る指標だとすれば、

TOPIXは

「市場全体」

を見る指標に近い。

どちらが正しいという話ではない。

見ている角度が違うだけである。

TAOISMの視点で言えば、

これはまさに

一を見て全を知るか

全を見て一を知るか

の違いである。

部分を見る視点。

全体を見る視点。

どちらも必要であり、

どちらか一方だけでは本質を見誤る。

指標に振り回されるな

問題は、

数字そのものではない。

問題は、

数字との向き合い方である。

日経平均が上がったから安心する。

下がったから不安になる。

この状態では、

市場を見ているようで、

実際には感情に振り回されている。

指標とは、

本来観測するための道具である。

しかし多くの人は、

道具を使うのではなく、

道具に使われてしまう。

これは投資だけではない。

SNSのフォロワー数。

会社の売上。

テストの点数。

評価の数字。

本来は参考にするための指標なのに、

いつの間にか自分の価値そのものだと思い込んでしまう。

そこに苦しみが生まれる。

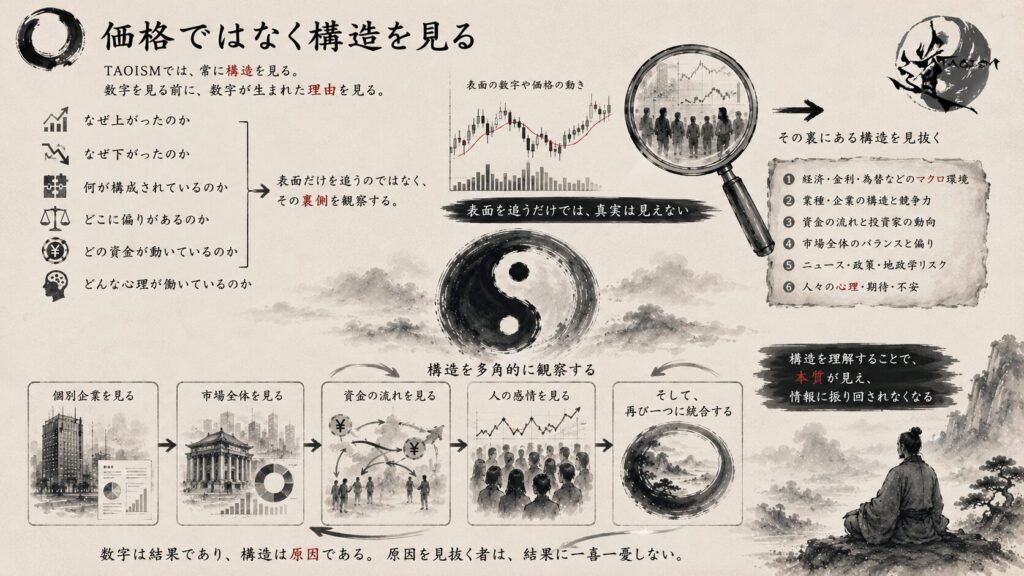

価格ではなく構造を見る

TAOISMでは、

常に構造を見る。

数字を見る前に、

数字が生まれた理由を見る。

なぜ上がったのか。

なぜ下がったのか。

何が構成されているのか。

どこに偏りがあるのか。

どの資金が動いているのか。

どんな心理が働いているのか。

表面だけを追うのではなく、

その裏側を観察する。

個別企業を見る。

市場全体を見る。

資金の流れを見る。

人の感情を見る。

そして、

再び一つに統合する。

この往復ができる人は、

情報に振り回されなくなる。

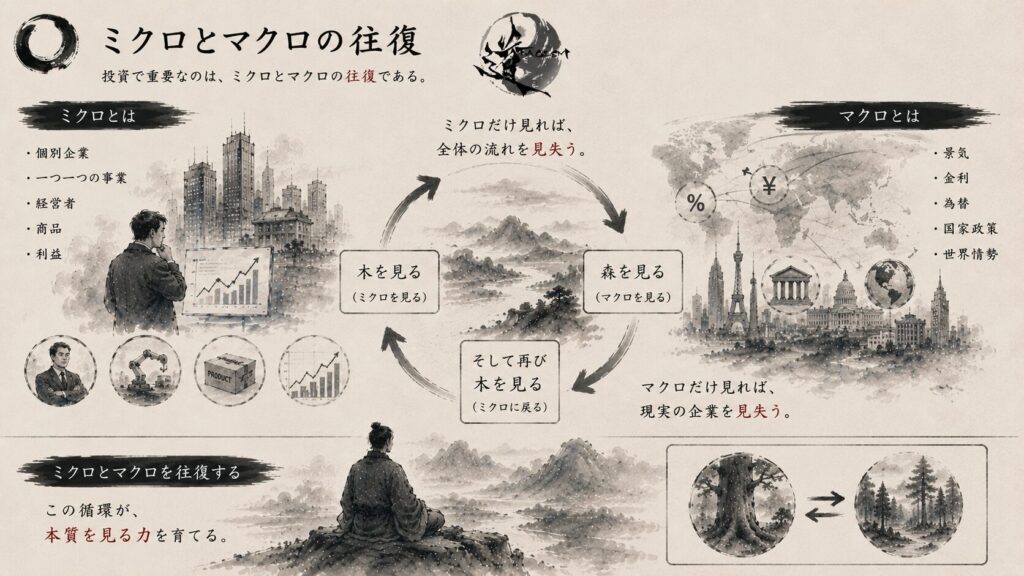

ミクロとマクロの往復

投資で重要なのは、

ミクロとマクロの往復である。

ミクロとは、

個別企業。

一つ一つの事業。

経営者。

商品。

利益。

マクロとは、

景気。

金利。

為替。

国家政策。

世界情勢。

ミクロだけ見れば、

全体の流れを見失う。

マクロだけ見れば、

現実の企業を見失う。

だから往復する。

木を見る。

森を見る。

そして再び木を見る。

この循環が、

本質を見る力を育てる。

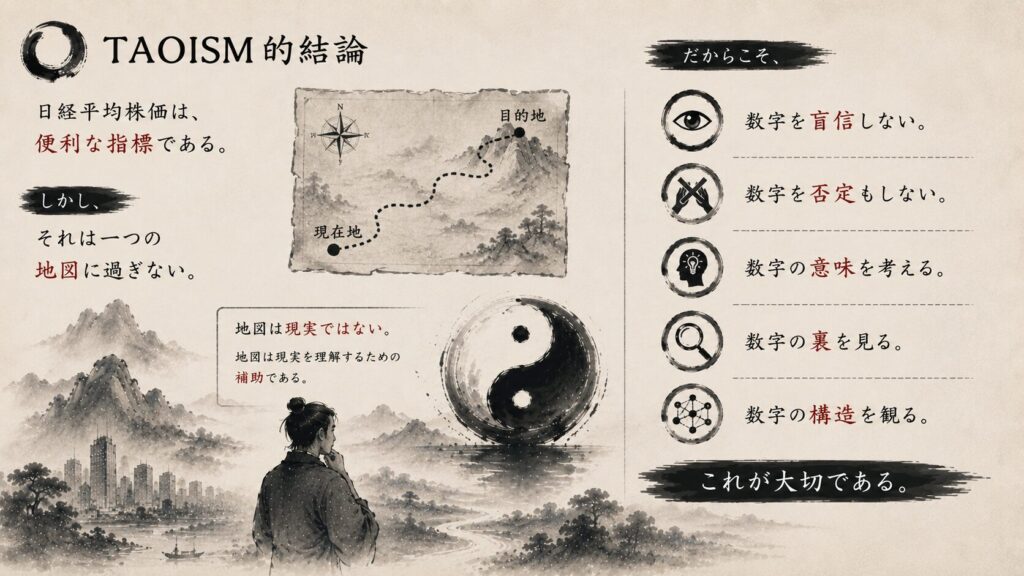

TAOISM的結論

日経平均株価は、

便利な指標である。

しかし、

それは一つの地図に過ぎない。

地図は現実ではない。

地図は現実を理解するための補助である。

だからこそ、

数字を盲信しない。

数字を否定もしない。

数字の意味を考える。

数字の裏を見る。

数字の構造を観る。

これが大切である。

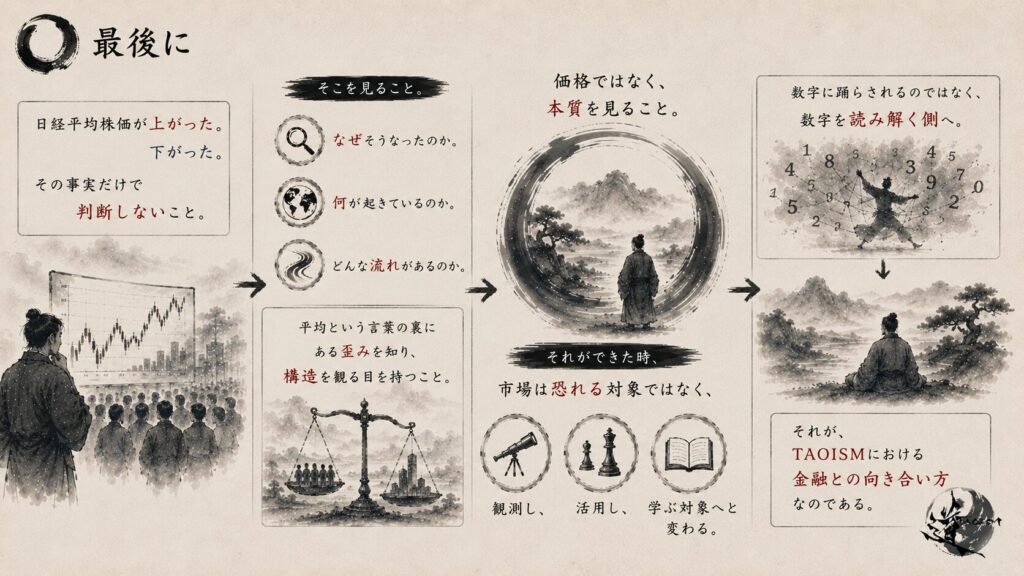

最後に

日経平均株価が上がった。

下がった。

その事実だけで判断しないこと。

なぜそうなったのか。

何が起きているのか。

どんな流れがあるのか。

そこを見ること。

平均という言葉の裏にある歪みを知り、

構造を観る目を持つこと。

価格ではなく、

本質を見ること。

それができた時、

市場は恐れる対象ではなく、

観測し、

活用し、

学ぶ対象へと変わる。

数字に踊らされるのではなく、

数字を読み解く側へ。

それが、

TAOISMにおける金融との向き合い方なのである。

コメント